Die Bank will nur Dein Bestes ... Dein Geld

Ich weiß jetzt, warum die Banken die Abschaffung des Bargelds in die Diskussion bringen - weil sie sich dann noch viel besser an den Konten ihrer Kunden bedienen können!

Vor vielen vielen Jahren habe ich bei einem Umzug meine Konten bei einem örtlichen genossenschaftlichen Institut eingerichtet - damals war zum Girokonto alles kostenlos, Homebanking war was ganz Neues und Revolutionäres und generell war die Kostenloskultur sowieso en vogue. Und es war ja auch wirklich genug Geschäft rund um das Girokonto zu machen: Da mal ein Bausparverträgle, vielleicht noch ein kleiner Hypothekenkredit, an Überziehungszinsen verdient das Institut sowieso und schließlich lagen ja auch noch die genossenschaftlichen Versicherungsgesellschaften und die UNION Investment auf der Lauer .... aber mir war es schon wichtig, eine lokal engagiertes Institut zu haben. Und so wurde ich dann auch Genosse bei einem der örtlichen genossenschaftlichen Institute.

Vor einigen Jahren wurde dann ein Bezahlmodell eingeführt, all das, was vorher umsonst war, kostete jetzt 8,25€ pro Quartal. Das führte zwar zu einer gewissen Unzufriedenheit, aber das Bauchgrimmen hielt sich in Grenzen - schließlich nutzte ich die zusätzlichen Kostentreiber wie Scheckeinreichung (das kann man selbst einer Versicherung klarmachen, daß man keinen Scheck will) oder Bartransaktionen so gut wie nicht.Und 2,75€ pro Monat, das kann man verschmerzen, da lohnt sich das Nachdenken über einen Kontenwechsel noch nicht wirklich.

Aber was jetzt kommt, empfinde ich als sehr dreist:

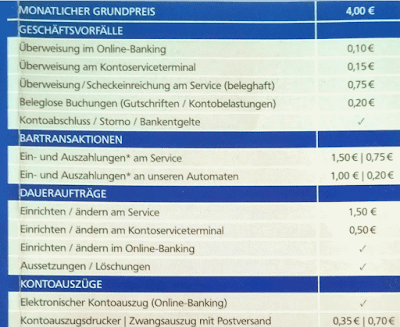

Der "Monatsbeitrag" soll von 2,75€ auf 4,00€ erhöht werden, das ist in der Tat schon eine

Preiserhöhung um knapp 45%!

Aber das ist noch nicht alles: Es kommen auf jede einzelne Transaktion (außer für 4 Barauszahlungen - die dann aber auch am Schalter gemacht werden können - pro Monat) weitere Kosten auf mich zu!

Aber es ist nicht alles schlecht: Es kostet nämlich nicht alles 20ct - nein, wenn ich eine Rechnung per Homebanking bezahle, kostet das nur 10ct.

Also zusammengerechnet: Heute zahle ich pro Monat 2,75€.

Ab 1.Januar soll ich -wenn ich mit 50 Buchungen pro Monat rechne- knapp 14€ zahlen. Das ist dann eine Preiserhöhung für die fast identische Leistung von sage und schreibe

Der Filialleiter möchte mir auf meinen Hinweis, daß er Kunden verlieren könnte, ein Angebot mit einem anderen Modell machen (von dieser Möglichkeit habe ich in der Mitteilung über das Preismodell nichts gefunden - oder ich habe es in meinem Schockzustand einfach überlesen) - ich bin gespannt ... aber nicht wirklich hoffungsvoll.

Würde mich jemand fragen, ob ich mit der Gesamtsituation unzufrieden bin, würde ich das bejahen.

Ich werde also die beiden Feiertage zum Preisvergleich von Internet- und sonstigen Instituten nutzen, damit ich das Angebot des Filialleiters, das hoffentlich umgehend kommen wird, im Marktumfeld auch richtig einschätzen kann. Denn JETZT lohnt es sich wirklich, sich umzuschauen.

Und das ist dann die Bank, die laut Eigenwerbung zuhören will ...

DAS MERK ICH MIR.

PS: nur "fast" identisch ist die Leistung deshalb, weil der Ausdruck von Kontenauszügen jetzt auch was kosten soll. Oder ich hole die mir elektronsich ab - aber dann kostet mich der Ausdruck daheim natürlich auch wieder was ... ja, die sind schon sehr erfinderisch. Ob das unter anderem daran liegt, daß kürzlich erst ein neuer Vorstand ins Amt eingeführt wurde?

Update 31.10.2017

Vor vielen vielen Jahren habe ich bei einem Umzug meine Konten bei einem örtlichen genossenschaftlichen Institut eingerichtet - damals war zum Girokonto alles kostenlos, Homebanking war was ganz Neues und Revolutionäres und generell war die Kostenloskultur sowieso en vogue. Und es war ja auch wirklich genug Geschäft rund um das Girokonto zu machen: Da mal ein Bausparverträgle, vielleicht noch ein kleiner Hypothekenkredit, an Überziehungszinsen verdient das Institut sowieso und schließlich lagen ja auch noch die genossenschaftlichen Versicherungsgesellschaften und die UNION Investment auf der Lauer .... aber mir war es schon wichtig, eine lokal engagiertes Institut zu haben. Und so wurde ich dann auch Genosse bei einem der örtlichen genossenschaftlichen Institute.

Vor einigen Jahren wurde dann ein Bezahlmodell eingeführt, all das, was vorher umsonst war, kostete jetzt 8,25€ pro Quartal. Das führte zwar zu einer gewissen Unzufriedenheit, aber das Bauchgrimmen hielt sich in Grenzen - schließlich nutzte ich die zusätzlichen Kostentreiber wie Scheckeinreichung (das kann man selbst einer Versicherung klarmachen, daß man keinen Scheck will) oder Bartransaktionen so gut wie nicht.Und 2,75€ pro Monat, das kann man verschmerzen, da lohnt sich das Nachdenken über einen Kontenwechsel noch nicht wirklich.

Aber was jetzt kommt, empfinde ich als sehr dreist:

Der "Monatsbeitrag" soll von 2,75€ auf 4,00€ erhöht werden, das ist in der Tat schon eine

Preiserhöhung um knapp 45%!

Aber das ist noch nicht alles: Es kommen auf jede einzelne Transaktion (außer für 4 Barauszahlungen - die dann aber auch am Schalter gemacht werden können - pro Monat) weitere Kosten auf mich zu!

- Zahle ich bei Aldi mit Karte, dann bezahle ich über den Preis sowieso schon die Gebühr, die ALDI für das Bezahlsystem entrichtet - aber mich soll das zusätzlich 20ct pro Buchung extra kosten.

- Überweist mein Chef mir das Gehalt, soll ich künftig 20ct dafür bezahlen.

- Überweist die Bank mir die Zinsen ... behält sie auch dafür gleich mal 20ct ein.

- Ich verkaufe etwas bei ebay - und die Bank ist wieder mit 20ct am Erlös beteiligt.

- Der Kleingewinn beim Gewinnsparen reduziert sich von 5€ auf 4,80€ (und dafür senden die mir bisher auch noch eine Gewinnbenachrichtigung per normaler Post, die dann 2 Tage nach dem Geld bei mir eintrifft ...)

- Ziehen mein Stromanbieter, mein Handyanbieter, mein Festnetzanbieter, mein Gaslieferant und mein Diesellieferant ihre monatlichen Beträge ein - dann ist schon wieder insgesamt 1€

beim Teufelbei der Bank.

Aber es ist nicht alles schlecht: Es kostet nämlich nicht alles 20ct - nein, wenn ich eine Rechnung per Homebanking bezahle, kostet das nur 10ct.

Also zusammengerechnet: Heute zahle ich pro Monat 2,75€.

Ab 1.Januar soll ich -wenn ich mit 50 Buchungen pro Monat rechne- knapp 14€ zahlen. Das ist dann eine Preiserhöhung für die fast identische Leistung von sage und schreibe

mehr als 400% (in Worten: vierhundert, echt jetzt).

Unfaßbar. Nun gut, der Mensch kann sich ja beschränken ...beschränkte ich mich also auf 25 Buchungen, zB indem ich die Kreditkarte nutze, die nur eine Abbuchung im Monat macht, dann wäre das eine Preiserhöhung um "nur" etwas über 200% - das ist ja dann fast noch erträglich. Der Filialleiter möchte mir auf meinen Hinweis, daß er Kunden verlieren könnte, ein Angebot mit einem anderen Modell machen (von dieser Möglichkeit habe ich in der Mitteilung über das Preismodell nichts gefunden - oder ich habe es in meinem Schockzustand einfach überlesen) - ich bin gespannt ... aber nicht wirklich hoffungsvoll.

Würde mich jemand fragen, ob ich mit der Gesamtsituation unzufrieden bin, würde ich das bejahen.

Ich werde also die beiden Feiertage zum Preisvergleich von Internet- und sonstigen Instituten nutzen, damit ich das Angebot des Filialleiters, das hoffentlich umgehend kommen wird, im Marktumfeld auch richtig einschätzen kann. Denn JETZT lohnt es sich wirklich, sich umzuschauen.

Und das ist dann die Bank, die laut Eigenwerbung zuhören will ...

DAS MERK ICH MIR.

PS: nur "fast" identisch ist die Leistung deshalb, weil der Ausdruck von Kontenauszügen jetzt auch was kosten soll. Oder ich hole die mir elektronsich ab - aber dann kostet mich der Ausdruck daheim natürlich auch wieder was ... ja, die sind schon sehr erfinderisch. Ob das unter anderem daran liegt, daß kürzlich erst ein neuer Vorstand ins Amt eingeführt wurde?

Update 31.10.2017

Kommentare

Kommentar veröffentlichen

Moderation ist eingeschaltet.